前回は「保険の入り方」についてお話しましたが、保険そのものの「基本」についても知っておきたいですよね。

保険って難しく感じますが、ざっくりイメージをもっているとすごく選びやすくなります!

この記事では保険の仕組みや自分に合った選び方のポイントをご紹介します。

「ライフプランって何から考えたらいいの!?」と思っているあなたの背中を、そっと押せたら嬉しいです。

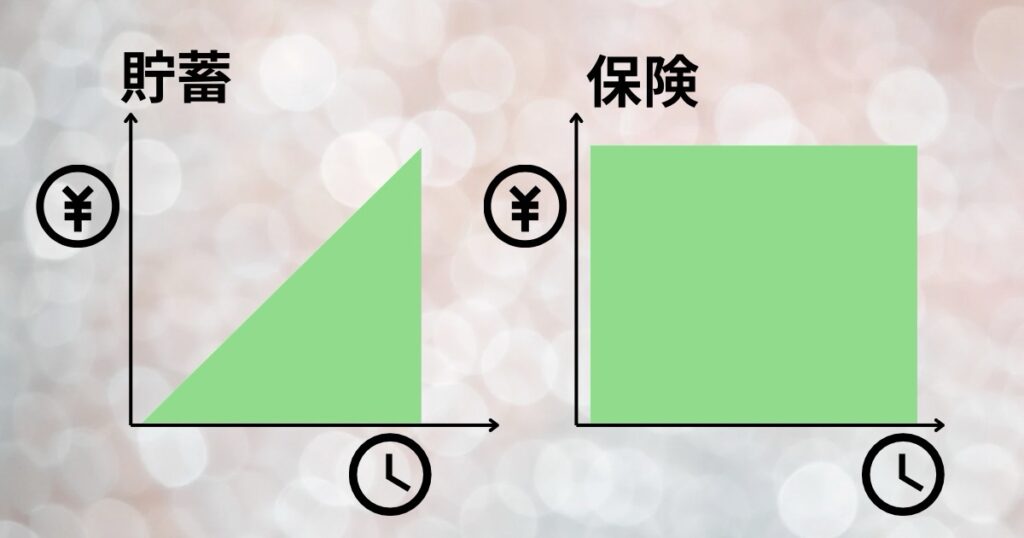

保険の形~貯金は三角、保険は四角~

保険業界での基本としてよく「貯金は三角、保険は四角」っていわれます。

貯金は、時間をかけてコツコツ積み上げていく“成長型”。

例えば月1万円ためたとしたら翌月には2万円、翌々月は3万円。時間の経過とともにお金がたまっていきますよね。

将来の目標地点に向かってお金をコツコツためていく。これが貯金です。

一方で、保険は契約した直後から保障という形で必要なお金が「ドン」と備えられる“即効型”。

例えば「入院したら一時金100万円」という保険に加入したら、加入した直後から100万円のストックができているので「四角」と表現します。

ですので、いつ何があるか予測できない不安に対してお金の準備をするときには効果を発揮します。

これで貯金と保険の形の違いがわかったでしょうか?

では次に、保険はどんな不安への備えに効果的なのかを見てみましょう。

まずは人生における代表的な4つのリスクについてみていきます。

人生における4つのリスクと必要な保障

人生においてどんな大きなリスクがあるのかを知っておくことで、どんな備え=保障が必要なのかが見えてきます。

【死亡リスクと死亡保険】

・死亡リスク

家計を支える方に万一のことがあると、家計の収支バランスが崩れることがあります。それによってのこされた家族の生活に必要な資金が不足することを経済的な「死亡リスク」といいます。

・死亡保険

死亡リスクに備えて準備する保険です。死亡保険とは、被保険者に万が一のことがあった時に、あらかじめ指定した受取人に保険金が支払われる保険です。主に、葬儀費用等の死亡時にかかる費用やのこされた家族の生活費、子どもの教育費が不足するリスクに備えるための役割があります。

【医療リスクと医療保険】

・医療リスク

病気やケガにより入院、手術や治療等に必要な資金が不足することを、「医療リスク」といいます。特に大きな病気をした時ほどそのリスクは高まります。

・医療保険

入院・手術など、病気やケガにかかったときに使える保障。健康保険だけでは足りない自己負担部分や高額になりがちな病気に対しての治療をサポートしてくれます。

【介護・就労不能リスクと介護保険・就労不能保険】

・介護・就業不能リスク

病気やケガで働けなくなり、収入が減少したり途絶えたりすることで収支のバランスが崩れることがあります。それによって生活に必要な資金が不足することを、現世代では「就業不能リスク」、リタイア世代では「介護リスク」といいます。

・介護・就労不能保険

介護が必要になり働けなくなると、医療保険で治療費をまかなうことができても、収入の減少まではカバーできない可能性があります。そのようなリスクに備えられる保険が「介護保険」や「就業不能保険」です。

介護保険は主に公的保険制度の要介護度に応じて年金や一時金が給付されるものが一般的ですが、就業不能保険は公的介護保険制度対象外の年齢でも病気などで働けなくなった場合に収入の補填として年金が受け取れるものが一般的です。

このように4つのリスクとそれぞれの保険をご紹介しました!

1人の人生設計の中では4つすべて必要な保障なんです。でも、今のライフスタイルや家族構成によって優先順位をつけたり、たくさん備えるか少しでいいか“選んで備える”のがベストです。

自分に何が必要か考えるポイント

必要な保障は大まかにはわかった!でも自分に置き換えたときに、なにから決めたらいいの?と悩まれると思います。

保険を考える時にはまず下記の3つのポイントを洗い出してください。

- 何のために(目的):死亡の備えか、医療の備えか、誰のためか?

- いつまで:その保障は何歳まで必要なのか?

- いくら:その保障はいくらあれば安心できるか?

この3つが決まると、自然と加入する保険が決まってきます。

例をあげてみますね。

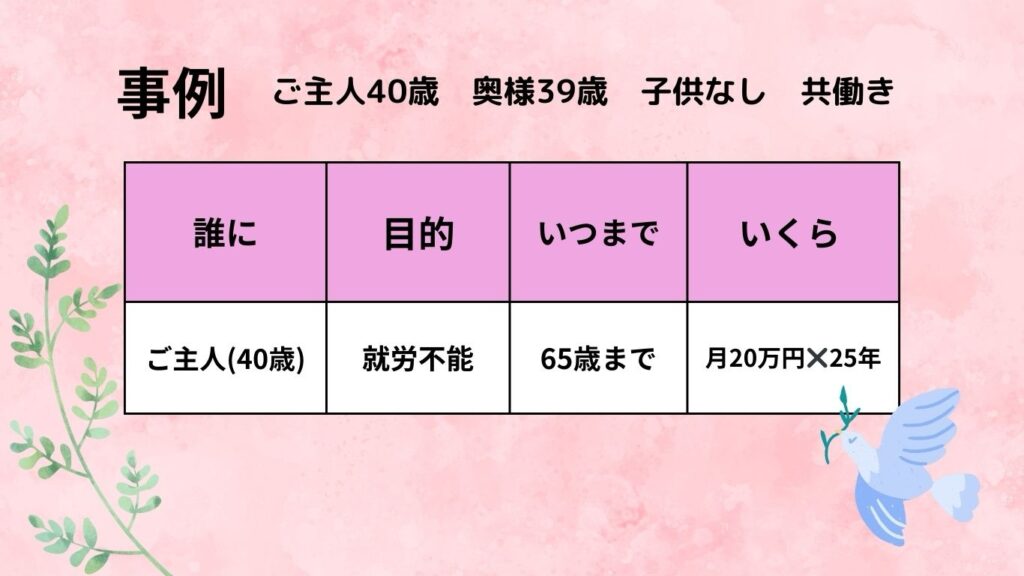

例えば、ご主人40歳 奥様39歳 子供なし 共働き夫婦の場合。

まずは3つのポイントからニーズを洗い出しましょう!

- 何のために(目的):ご主人の就労不能の備え

- いつまで:定年するであろう65歳まで

- いくら:現在月収が60万円。傷病手当金で2/3もらえるので、最低でも保険で月20万円は補填したいな

ご夫婦2人暮らしなので、どちらかが働けなくなった場合に、今の収入が大きく崩れないようにしておくことが最低限の備えとなります。

これに合ったものであればご主人を被保険者として、65歳満了で年金月額20万円もらえる就労不能保険に加入すればいい。ということになります。

これをご自身が必要だと思う保障すべてに対して行っていきます。

(みなさんは4つ保障をもとに、それぞれ紙に書き出してみてください)

はい!たったこれだけで大まかな保険加入の土台ができあがりました!簡単でしょ?

保険の形について

ここまでご自身のニーズを整理してきました。

実際の保険加入イメージにより近づけるために、みなさんには「保険の形」を知っておいてほしいです。

保険にはいろいろな形があります。特徴を組み合わせた特殊なものもありますが、ここでは基本の形をご紹介します。

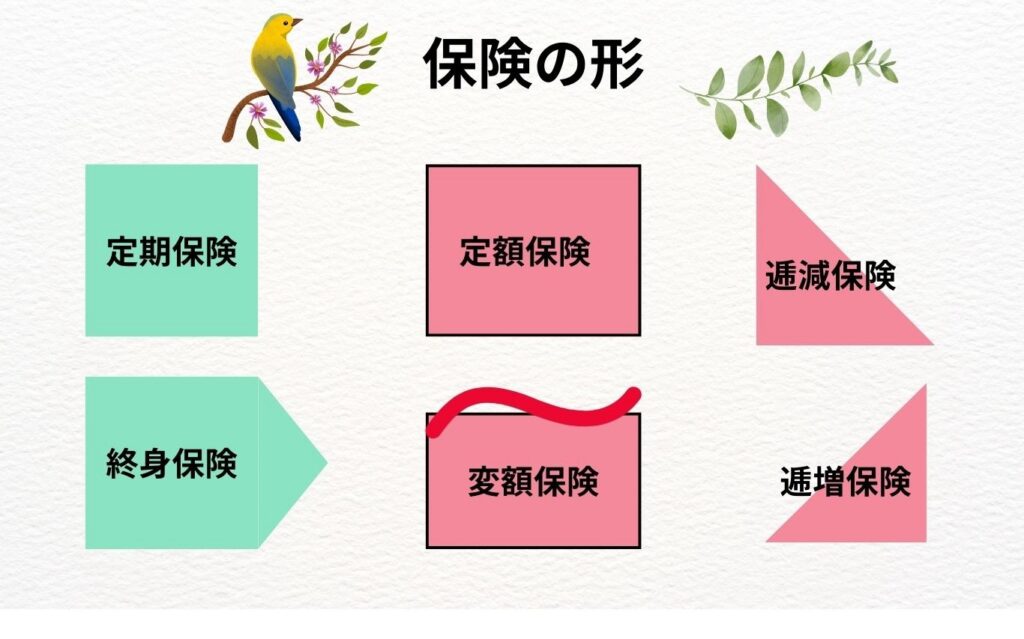

保険期間の違い

・定期保険

こちらは、保険期間がいつまでと決まっているものです。「65歳までの保障がほしい。」など期間が決まっているものに対してぴったりの保険です。

・終身保険

こちらは一生涯保障が続く保険になります。医療保険のように生きている間一生必要だなとおもうものにぴったりです。定期保険と終身保険は保障の長さが違うので、定期保険のほうが保険料が安く、終身保険のほうが保険料が高いというのが一般的です。

保険金額の違い

・定額保険

こちらは保険金額が加入時に決まったらそれ以降変わらないものになります。円建ての保険は一般的にはこの定額保険です。

・変額保険

こちらは保険金額が運用結果によって変わります。相場がいいときには増え、悪いときには最悪、元本割れしてしまいます。(保険金額に最低保証があるものもあります)

・逓減保険

こちらは保険期間の経過とともに保険金額が下がっていくものです。

お子様が独立したら補償額が少なくていい。収入の保障なので残りの勤続年数がすくなくなれば保険総額も少なくていい。という場合に活用できます。

・逓増保険

こちらは先ほどとは逆で、期間の経過とともに補償額が多くなるものです。

自営業の方などで、年々会社の規模が大きくなって責任もともない、保障額も多く必要となってくるだろう。という場合に活用できます。

保険の形をご紹介しました。

パズルみたいに考えるとわかりやすいと思います。

例えば「葬儀費用が欲しい」のであれば、一生涯必要な保障なので期間は終身。いつなくなっても葬儀費用は一定額ずっと必要なので、保障額は「定額保険」。

定額終身保険に決まり!

という具合です。

知ってしまえば意外と簡単でしょ???

是非ご自身の必要な保障を洗い出して、どんな形の保険が欲しいかなと思い描いてください!それをもって保険ショップや代理店の方とお話すれば、変な提案されることも少なくなりますし、お互いの理解も早いと思います。

完璧なプラン、でも入れなかった話

保険会社や代理店で働いていても自分の保険となると後回しになってしまう私。今の会社でようやく自分の保険プランニングを立てたんです。

「何のために」「いつまで」「いくら」もちろん考えました。他にも加入済の保険の調整もして、保険料もばっちり!

プラン図が出来上がったときは、それはもう「爽やか~」な気分になりました。

さてさて、気になる告知。まあ行けるだろと思っていたら一番主軸の保険が「引き受け不可」。いや厳しすぎるやろ〇〇〇ライフ!と思いましたが。どう頭をひねっても、同じプランを他社の保険では作れなくて、すごく凹みました!

結果的にはもう一度入れるものでプランを組みなおしたのですが、いまだ思い出すと悔しい。(いや、健康面あれこれ気になってから入ろうとする私が悪いんですが・・・)

今回のことであらためて思ったのは、「保険は“入りたいときに入れる”とは限らない」ということ。

プランナーとしてお客様には言い続けてきましたが、改めて実感しました。だからこそ、今考え始めている人に伝えたいです。

完璧なプランでなくてもいいです。

この回でお話したポイントだけ押さえて、とりあえず最低限からでも準備しておく。この1歩が大事なんですね。

まとめ

今回は貯金は三角、保険は四角からはじまって、保険を検討するときのポイントをご紹介しました!

選び方を知れば、保険は難しいものではなくなり、わたしたちの強い味方になってくれます。「何のために」「いつまで」「いくら」必要か。これを考えるだけです!

そんな視点を持つだけで、ぐっと選びやすくなります。

あなたに合った“ちょうどいい保険”が見つかりますように。

インスタグラムでは、保険のことだけではなくゴルフの日常も発信中です!ぜひ覗いてみてください🎵

わたしの自己紹介はこちらから↓