医療保険って、入っておいたほうがいいとは聞くけど、実際どんなときに役にたつのかわかっている人は少ないかもしれません。

入院・手術・通院…そのときどんな保障がどのくらいあると安心なのか?

共働き二人暮らしの家庭だからこそ必要な視点で、医療保険の考え方を見ていきましょう。

そもそも医療保険ってどうゆう保険?役割は?

医療保険ってきくと、なんとなく「入院したときにお金がもらえる」というイメージがありますよね。

実際の保障内容は保険会社によって少しずつ違いますが、主にカバーしてくれるのは以下のような場面です。

・入院費用や手術費用のカバー

入院1日あたり〇千円、手術に対しては〇万円など、入院手術に応じて保険金が出ます。

・高額な医療費の自己負担に備える

公的な「高額療養費制度」があっても、差額ベッド代や交通費など実費がかかる場合もあります。また病気によっては治療法が「先進医療」や「自由診療」に頼らざるを得ない場合も。その場合には数百万の自己負担になってしまう可能性もあります。対象となる治療法に実費相当分や通常の治療よりも多く保険金がでる保障があります。

・がんなど長期治療への備え

例えばがんや脳血管疾患、心疾患など大きな病気をした際には長期入院になるケースが多いです。また通院治療も年単位になる場合もあります。これらの特定の病気にはまとまった保険金や毎月の通院に合わせて保険金がでるものがあります。

このように医療保険は「入院だけ、手術だけ」ではなく、「公的保障対象以外の費用を補う」

かつ「日常生活を守るため」の“治療費の補助”と考えるとイメージしやすいかもしれません。

実際の医療費はどれくらいかかる?~知っておきたい医療費の現実~

ここからは公的医療保険制度の自己負担と平均的な日額および入院日数から実際に医療費がどれくらいかかるのかを見ていきましょう!

1:医療費の自己負担の仕組み

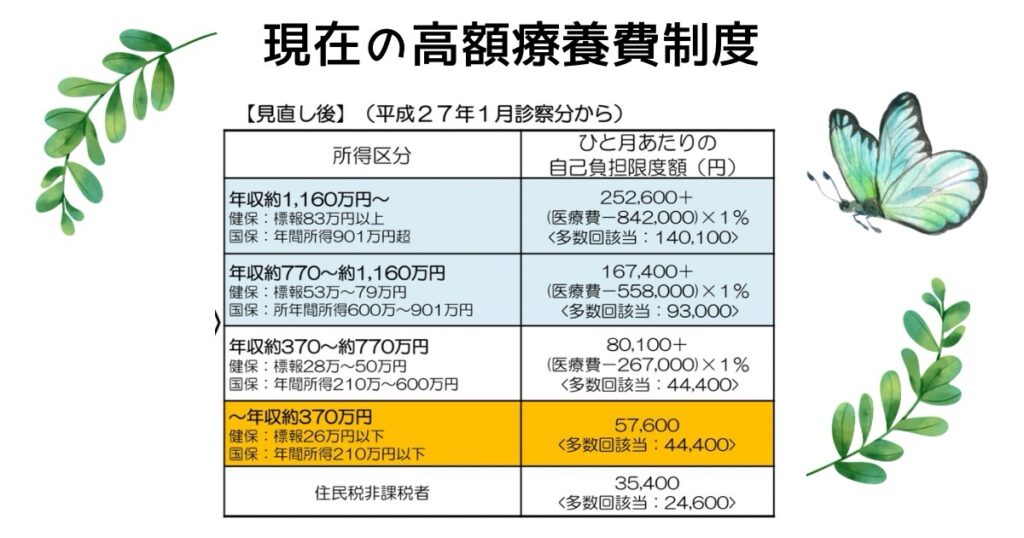

医療保険制度において、医療費は基本的に3割自己負担ですよね。実際の請求金額のうち、7割を健康保険が負担しています。また最近話題になった「高額療養費制度」という制度があります。

この制度は保険対象の治療費を3割負担する場合、一定の上限額を超えた部分は負担しなくてよくなる制度です。これがあるおかげで3割を全部負担しなくてもよいのです!

安心ですよね。

自己負担のアッパーは年収に応じて異なりますが、例えば年収500万円だと、8万100円+(総医療費-26万7,000円)×1%。この金額を超える部分は負担しなくてよくなります。

この制度は現在段階的な上限額引き上げを検討されていますよね。

このように日本の公的医療保険制度により、実は医療費はかなり抑えられるのです。

さらにみなさんが加入されている健康保険組合の中には付加給付制度があるところもあり、自己負担がさらに低く設定されているところもあります。

しかし、このありがたい3割自己負担の範疇や高額療養費制度の対象外となる医療費もあります。

たとえば入院中の食事代、交通費、テレビ代。新しい高度な医療技術が対象になる先進医療や自由診療です。

入院中の食事代はR7年ですと、一般世帯で1食あたり510円。また先進医療で代表な例だとがんの陽子線治療ですが(一部保険対象もあります)1件あたり265万円ほどかかります。

このように健康保険制度が対象となる部分では費用負担は少なくなりますが、対象外だと上限などない青天井となります。

2:実際の医療費ってどのくらいが目安なの?

“一回入院したらどれくらいのお金がかかるの?”“どれくらい準備しておいたらあんしんなの?”と悩まれると思いますので、1回の入院費用の目安をご紹介しますね。

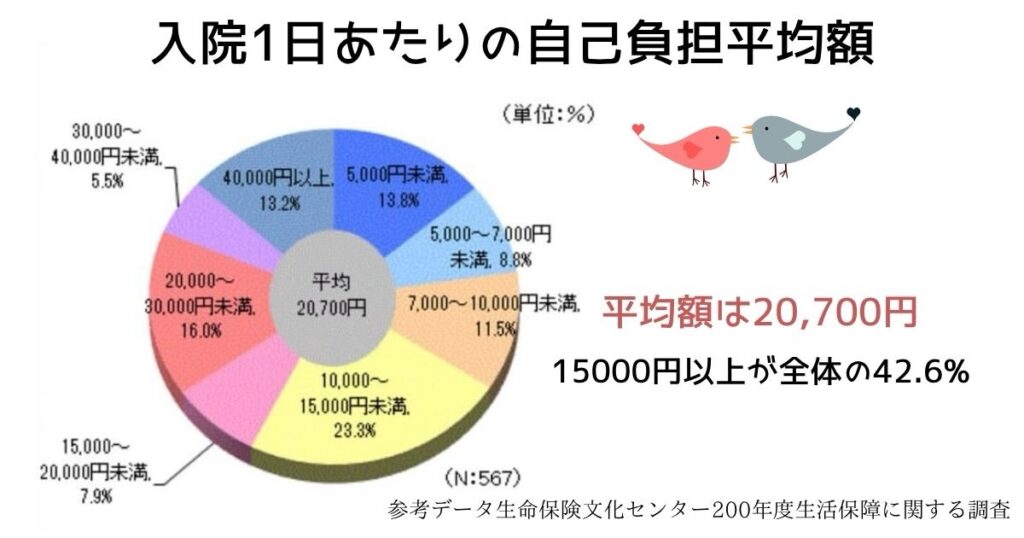

一日当たりの平均医療費

入院費のうち全額自己負担となるものは、病院の部屋代(差額ベッド代)、食事代、3割の診療費などで構成されます。

入院1日当たりの自己負担費用は平均20,700円。それぞれかかった費用ごとの割合を見ていくと15,000円以上が全体の42.6%を占めています。

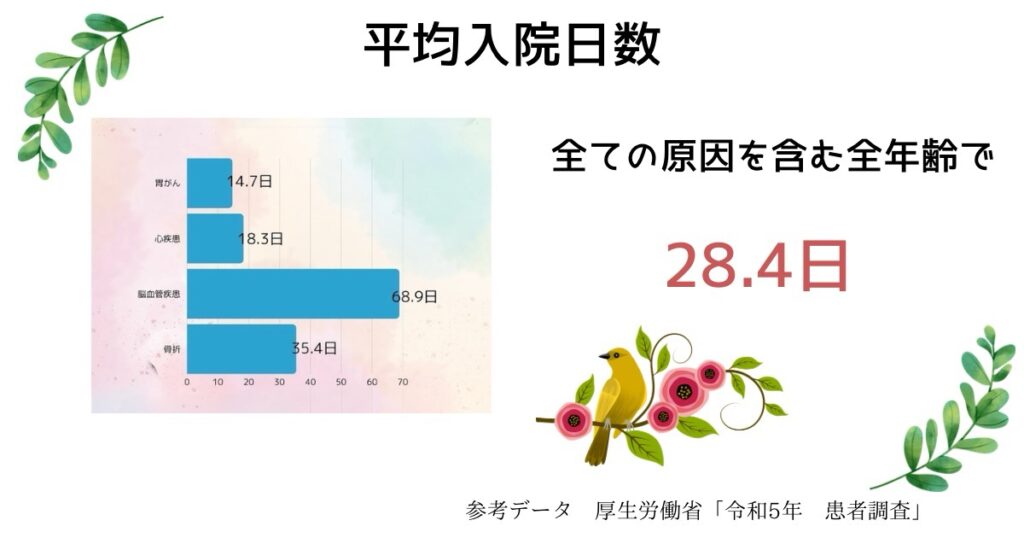

平均入院日数

1回あたりの平均入院日数も知っておきましょう。何の病気かどこのケガか?により入院日数は異なりますが全体の平均は28.4日です。

脳血管疾患で68.9日。骨折で35.4日と極めて長くなるものもあれば、胃がんで14.7日と重たい病気であっても昨今の治療方法の変化により入院期間が短い病気もあります。

1日当たりの平均入院費用と平均入院日数からどれくらいが平均的に必要なのかイメージしやすくなりましたよね。

20,700円×28.4日=587,880円。

公的医療保険制度があるとは言え結構な自己負担割合ですよね!

これにプラスアルファして、先進医療や自由診療という最新の医療技術をうけることを想定してお金の準備が必要です。

さて、これって貯金でまかなえそうですか???

3:実際の医療費の事例紹介

たとえば“医療費ってどんな時にどれくらいかかるの?”というイメージを3つのケースで見てみましょう。

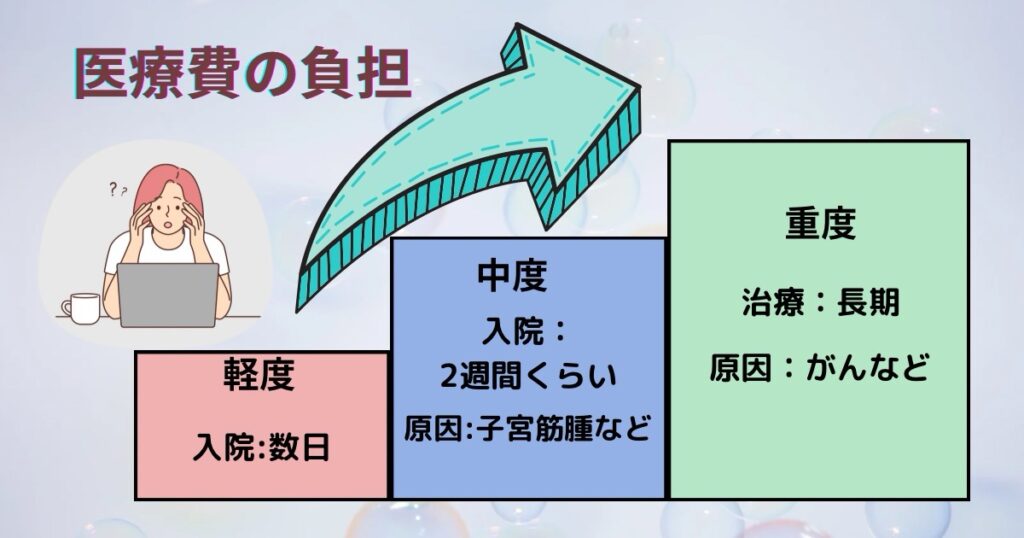

【ケース1】 1週間の入院(軽度:盲腸など)

公的医療保険の3割自己負担でも、入院費・食事代・差額ベッド代で自己負担は約8万円から10万円程度かかります。

さきほどの平均日額で当てはめると20,700円×7日=144,900円ですね。

医療費だけであれば高額療養費制度で上限が設けられていますが、それよりも費用がかかるということは意外と“公的医療保険の効かない部分にお金がかかる”ということなんですね。

【ケース2】 2週間の入院+手術(中程度:子宮筋腫など)

手術の部分は公的医療保険制度でカバーされるので、年収が500万円の方だと自己負担上限額は約8万円(細かい数字は切り捨て)。

一日当たりの平均日額20,700円×14日間=289, 800円

30万円近くかかることになります。

さてどうでしょう?まだ医療保険がなくても貯金で賄えそうですか?

【ケース3】 がんなどの長期治療(重度のケース)

たとえば悪性がんでステージが高いものになれば、診察→検査→手術→抗がん剤・放射線治療と治療が長期にわたることが想定されます。

胃がんのケースでいくと平均入院日数が14.7日です。

まずは入院手術までで見ていくとさきほどのケース2と同じ計算になります。

約30万円の自己負担。そしてここからががんは治療本格化していきます。抗がん剤治療を例にあげると約1か月を1クールとし4から6クール治療を行います。抗がん剤は公的医療保険制度でカバーされ自己負担は3割かつ高額療養費が使えます。

高額療養費は最初の3か月間は年収500万円だと自己負担が約8万円ですが4か月目からは約4万円に引き下げられます。

半年治療したとすると(8万円×3か月)+(4万円×3か月)=36万円の自己負担額。

さらに抗がん剤の副作用で髪の毛が抜けた際のウィッグ代ですがセミオーダーで10万円くらいします。(各市町村に医療用ウィッグ助成金があります。)

これらを加味すると最初の入院、手術で30円。抗がん剤で36万円。医療用ウィッグで10万円。これだけでも76万円かかります。さらにこれでがんが寛解しなければ抗がん剤治療がまた続くので4万円×何か月になるかわからない費用負担が続きます。

それ以外にも生活スタイルが変わることにより想定外の出費がかさみます。

さらにそれだけではありません。もし抗がん剤が効果なかったら?次に考えるのは自由診療です。

抗がん剤と呼ばれているものでも、健康保険対象のもの以外に副作用が少ない自由診療の抗がん剤があります。その費用は高いものだと数千万円。いまでは公的医療保険対象の範囲が広がった「オプチーボ」。世に出た頃は「奇跡の薬」とも称されていましたが、当時、1回の治療で3500万円もかかると言われていました。オプチーボのような薬は日々どんどん開発されており、標準治療の抗がん剤が効かない患者さんにとっての希望となっているのが現状です。

放射線治療もほとんどが健康保険対象に変わりつつありますが、重粒子線治療や陽子線治療は保険適用外だと300万円ほどの治療費がかかります。

このように保険適用外の最新治療を受けようと思うと想像できないほどのお金が必要になってきます。

ここをカバーできる保険があったら、すごく安心じゃないですか?

医療保険って本当に必要?判断のポイント

ここまで医療保険のカバーできる仕組みや実際にかかる医療費の目安を見てきました。

では「実際、自分に医療保険って必要なのかな?」と考える時どう判断したらよいでしょうか。

正直なところ医療保険は“絶対に必要”というわけではありません。プロの保険屋でも「医療保険必要派」と「医療保険不要派」に分かれるほどです。

ただ貯金や働き方、公的保障をどう活用するかによって、人それぞれ「必要度」は違ってきます。

医療保険があると安心な人と不要な人の例をまとめてみます。

★医療保険があると安心な人の例

- 自営業やフリーランスなど、入院などで働けない期間があると収入が途切れてしまう人

- 年収が高く公的保障制度を使っても自己負担が高い。また会社の健康保険の付加給付制度などががあまり整っていない。

- 貯金があまりない人。

- 貯金はあるが万が一の時に減らしたくない人。

- がんの治療で自由診療など積極治療をしたいなど治療イメージのある人

★医療保険がなくても対応できそうな人の例

- 貯金が潤沢にあり医療費と万一の収入源の際の生活費はそれで補える

- 健康保険の対象となる治療しか受けたくない人。

- 保険よりも投資や貯金にお金を回したい人。

- ケガも病気もしないと自分を信じている人。

これに加えて“共働き夫婦二人暮らし”世帯ではどうでしょうか。

40代で共働きの子供がいない夫婦世帯は、それぞれキャリアを積んできて二人とも収入が高いことが多いです。その際高額療養費制度の自己負担も夫婦どちらも高くなる可能性があります。年収800万円から1000万円くらいで自己負担は約16万円となります。(4か月目から93000円)。年収は高いものの手取りから考えるとかなり大きな出費になりますよね。

さらに大きな病気をして働けなくなると、片方が看病に仕事の合間を縫って病院に駆けつけたり大事な手術や検査の際には仕事を休んだり負荷もかかってしまいます。タクシーで駆けつけたり、自炊していた食事は外食や宅配などに変えるなど身の回りの負担を減らすために生活費の出費が増えることも想定されます。

こいったことも含めて「必要か」「不要か」を検討してみてください。

さて、みなさんはどちらに当てはまりましたか?

ここまで見てきて、“必要そうな気もする。だけど今のところ健康だしあんまり病気するとは思えない。でも、まったく保険がないのも不安だな”というあなた!

とりあえず安心できる医療保険のおすすめの形をご紹介します。

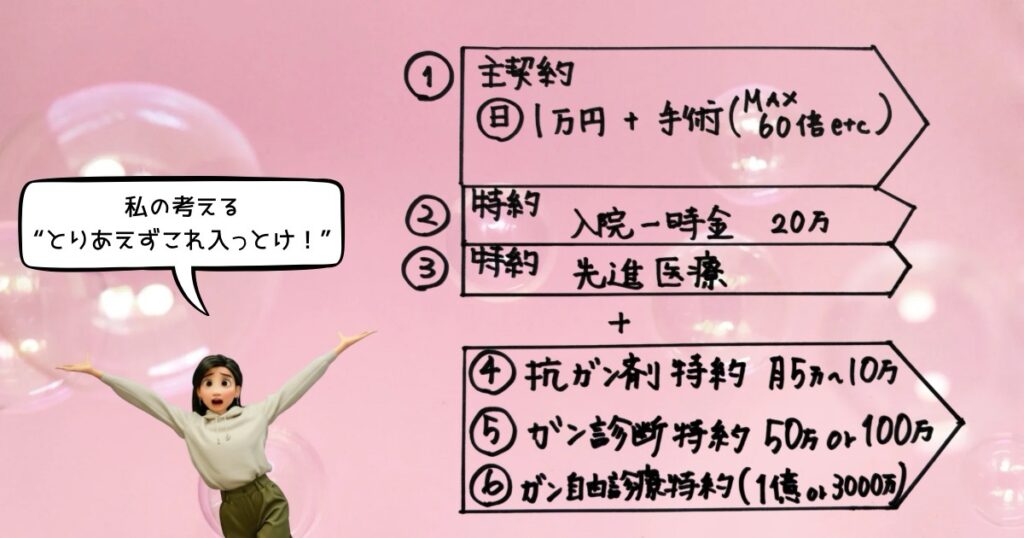

読者の方にプレゼント!“これさえ押さえていればOK”医療保険の形

ここまでこのブログを読んでくださった迷えるみなさんに、今日はプレゼントがあります。

“とりあえず何も保険がないのは不安。だけどたくさんはいらない。のちのち見直しするかもしれない。ああどうしよう!?”そんなわがままなあなた向け!

ご紹介するのは、将来の見直しの時にも困らない医療保険の入り方です。

- 主契約:入院日額10000円+手術保障大き目(重大な手術60倍でますというもの)

- 特約:入院一時金 20万円

- 先進医療特約:技術料相当額+一時金

- 抗がん剤特約月5万円~10万円

- がん診断給付金50万円から100万円

- がん自由診療特約 治療費相当額がでるもの(現在1億か3000万円)

重要なものから順に並べました。

絶対必須は①から③。これが医療保険の基本です。4番以降はがんが心配な方に、しっかりとがん保険を検討する前にとりあえず入っておいてほしい特約です。

入院日額1万円と入院一時金10万円で入院20日までは一日当たり2万円の補助ができていることになります。(平均自己負担額20,700円と平均日数28.4日が概ねカバーできますね)

手術給付金は保険料がそんなに高くないので、重たい手術をしたら日額の60倍でるというような段階倍率式のものを選ぶと安心です。

ただし保険料との兼ね合いもあると思うので、毎月払うには高いなという場合には日額5000円、入院一時金10万円というように金額を下げてください。

自分が絶対毎月払える保険料に収めるのは“鉄則”です。

そしてもしライフプランが変わったり、がんなどの重篤な病気への備えをきちんと考えようというときにも①から③はさわらなくて大丈夫です。この3つは「入院・手術」がこの日本からなくならない限り見直さなくてよいと思います!

また保険料は年齢が上がるたびに上がっていきます。ですので今が一番安いんです。

保険のプランナーに「新しい医療保険出たんです!」って言われても無視してくださいね。見直していいのは「同じ保障内容で保険料が安くなる時だけです」。(これは医療保険の新商品が出た際に保険料水準が下がることがあるので稀に発生します。)

ちなみにがんが心配で④~⑥の特約を付けた方。がん保険の見直しをしたら迷わず外してしまってくださいね。がん保険の選び方はまたこのブログでも触れていきたいと思います。

私の場合・・・

ここまで医療保険を語ってきましたが、当のわたしはというと・・・。

新卒で銀行員だったころ会社に来た保険の営業の方から某アヒルの保険会社の医療保険に加入しました。保険の大切さなんてわからず、まだお金もなかったので月2000円くらいの医療保険を失効してしまいました!笑

それから保険に無関心だった上に、病気知らずで迎えた30歳。保険会社に転職した私はあらためて保険をしっかり考えることにしました。

入っていたのはは母親が営業レディに勧められて入ってくれてた国内生保の定期付終身保険のみ!医療保険も定期だったので、終身保険以外は解約して、全部見直ししました。

そしてはじめての給付請求は、みなさんも忘れられないと思いますが未曽有のウィルス感染「コロナ」。“ああ、どうして入院一時金入っておかなかったんだろう“と後悔しました。

40代に入ってからはいろいろ検査に引っかかることがあり何度か医療保険の給付請求をしています。

昨年大腸ポリープを検査で撮った時も「日帰り入院手術」だったので入院給付金と手術の給付金をもらいました。「え、まって。入院一時金あったらもっともらえてたやん!!!」戦慄が走りましたよ。

10年前の保険なので保険料も安かったのに、人には入院一時金勧めているのに、なぜ私はそんなとこケチったんだ!?と自分の馬鹿さ加減に嫌気がさします。“私は病気になんてならない”っていう体と若さに過信しいていたんですね。

みなさんにはこんな後悔をしてもらいたくないです!本当に

さて、どれだけ入院日数が短くなったといったって、どれだけ医療技術が進化したといったって、いまだ治療の基本は入院・手術なんです。(診療報酬の算定の仕方がそうだから)だから医療保険の主契約はずっと持っておいて損はないんですよ!(損得の話ではないのですが・・・)

今、気にかかったなら、とりあえずできることから始めてもらえたらなと思います。

まとめ 医療保険は“安心”と“備え“のバランスで考えよう

医療保険には「入院や手術などにかかる費用をカバーする」という明確な役割があります。けれど公的な制度や自分の貯金、働き方によっては「絶対に必要」とは限らないのも事実です。だからこそ大切なのは「自分にとっても安心とは何か?」を考えること。

- どんな病気ケガが心配?

- どんな治療を想定している?

- その時貯金で対応できる?

- 治療期間収入は減らない?

- 誰かに頼れる?保険で備える?

こういったポイントをご自身と対話してみてください。そして自分に合った「ちょうどいい保険」を見つけていけるといいですね。

インスタグラムでは、保険のことだけではなくゴルフの日常も発信中です!ぜひ覗いてみてください🎵