「子供もいないし、死亡保険って必要なのかな?」

ふたり暮らし・共働きの夫婦だと、そんな風に思う方も多いと思います。実際、保険の中でも「死亡保険」は“自分にはまだ早い”と感じやすいジャンルかもしれません。

でも“万が一”のとき、遺されたパートナーの生活や手続きがスムーズに進むかどうかって考えたことはありますか?

今回はふたり暮らし夫婦の視点で「死亡保険って実際どうなの?」を一緒に整理してみましょう。

死亡保険ってそもそも誰のため?

死亡保険は、自分がなくなったときに「遺された人が生活に困らないように備えるお金」です。自分自身のための保険ではなく「大切な誰かのために」入る保険という点が、医療保険と異なるところです。ふたり暮らしの場合、その“誰か”とは多くの場合、「パートナー(配偶者)」になります。

「もし突然、パートナーがいなくなったら…」

考えたくもないことですが、一度想像してみてください。

急な葬儀費用がかかり、悲しみの中でも家賃や住宅ローン、食費、光熱費などいつも通りにかかる生活費。そのうえ、相続の手続きは締め切り期限があり時間も労力も費用もかかります。精神的にショックも重なり、あなたは仕事もしばらく休んでしまうかもしれません。

特に子供のいないふたり暮らしでは、そのすべての労力と責任がこの肩に重くのしかかります。これはあなたがパートナーを失ったときだけではありません。パートナーがあなたを失ったときも同じです。

経済的負担、時間的負担、精神的負担。一度にかかってくるからこそ、生命保険によってせめても「経済的負担」だけは補おうというのが、その存在意義です。「悲しみとともに貧しさが訪れないように」某保険会社の経営理念ですが、なるほどなと思います。

私は、死亡保険は「パートナーへの思いやり」の形の一つだと思っています。

死後に必要なお金ってどのくらい?

代表的な費用項目と金額目安

では、「思いやり」を形にのこすには、まずどのようなお金が必要なのか整理が必要ですね。

人が亡くなったときにかかる主なお金と金額目安は以下の4つです。

- 葬儀費用・お別れの会費用:約100万円~200万円

- 墓代・納骨関連:約50万円~150万円(永代供養を含む)

- パートナーの生活費:月約数十万円~パートナーの余命分

- 相続関連手続費用:数万円~

- 相続税納税資金:配偶者のみであれば非課税であることが多い

あくまで一例となりますが特に亡くなった直後の葬儀費用等でかなりまとまった額が必要となります。次に金額が一番多くなるパートナーの生活資金ですね。共働きだったのか?奥様が専業主婦やパートだったのか?によっても金額が変わります。

「貯金があるから大丈夫」は危険?

銀行預金の資金凍結に注意

「主人がしっかり貯金してきたから大丈夫!」という方も要注意です。銀行口座は預金者が亡くなったことが分かれば遺産分割のためにすぐに資金を凍結し口座からお金を出せないように設定します。このお金は相続手続きが完了するまで動かせなくなります。

また最近多いのが「投資信託」。こちらは、預金同様に相続の手続きによってお金が相続人に配分されます。ただし、受け取りは相続人の証券口座で受け取ります。ですのでお金を使いたいときには一旦投信を売却してから現金化する必要があります。ということは、いざお金が必要!というときには基準価額の変動によって資産が大きく目減りしているタイミングかもしれないというリスクがあるということです。

これらを想定して、すぐに使える資金を準備しておく必要があります。その点、死亡保険金であれば死亡保険金の受取人が保険会社に書類を依頼し請求書や死亡証明書、謄本などそろえれば数日で数百万、数千万という多額の資金を受け取ることができます。

死亡保険金は 「みなし相続財産」といわれるもので、本来の相続財産には加味されず、遺産分割協議などなくても、 死亡保険金受取人の固有の財産として請求できるお金なのです。つまりほかの相続人に相談なしで受け取れるお金ということです。

わたしたち保険屋はそれを「お金に名前をつけて遺す」といいます。

離れて暮らす子供がいる場合お子様がいる場合

ふたり暮らしといっても、どちらか、もしくは両方に離れて暮らすお子様がいる場合もあるかと思います。その場合、この死亡保険は本当に必要な存在です。まずはお子様たちの養育費や学費を継続的にサポートできるように生命保険でお金を遺すことが大事です。

さらに相続のトラブルを回避するための対策も必要です。例えば、ご主人に離婚した前妻との間に子供が1人いたとします。ご主人に万一のことがあった場合、ご主人の財産はこのように分けられます。

奥様1/2 前妻との子1/2

この場合、相続財産は奥様と前妻との子が遺産分割協議をして(もしくは遺言執行)相続が完了して、はじめて財産が配分されます。

今の奥様にご主人死後の対応などの全てがのしかかっているのに、葬儀費用も墓代も負担しなければならない。それは当面自分の貯金から対応しないといけないのです。これってすごく大変だし不平等じゃないですか?

ですので、こういう場合、死亡保険が大いに役立ちます。

さきほど死亡保険金は死亡保険金受取人の固有の財産になると言いました。奥様が請求すれば遺産分割協議をまたずしてお金を受け取ることができます。またこれは相続財産分を無視して金額設定することも可能なのです。つまり「妻にはとてもお世話になるだろうから多額の保険金を準備しておこう」というのもOKということです。

(ただし、ご主人の資産状況によっては保険金額があまりに多額すぎると加入できなかったり、遺留分裁判に負けてしまう可能性があるので常識の範囲内に…と留めておきます。)

死亡保険は“税制上のメリット”もある

さて死亡保険は「お金に名前をつけて遺せる」という特徴があることをお話しました。それだけではありません。死亡保険金として受け取ることで“税制メリット”もあります。

非課税枠「500万円×法定相続人」の活用

意外と知られていないのが、死亡保険金の「非課税枠」です。

相続人が死亡保険金を受け取る場合のみですが500万円×法定相続人の数までは相続税が非課税になります。

たとえば配偶者と子供1人なら500万円×2人=1000万円までが非課税となり相続財産から差し引きされます。

配偶者には相続税の配偶者控除があるのであまり大きな税制メリットではないですが、パートナーが多額の資産を持っている場合には少しでも活用できればお得かと思います。

被相続人の親もしくは子供がいる場合には、法定相続人になりえるので、そこも考慮されるといいかもしれません。

配偶者控除で1億6000万円まで非課税に

また配偶者に関しては、

- 1億6000万円

- 配偶者の法定相続分に相当する割合の相続財産まで

上記2つのどちらか大きいほう金額が控除されます。つまり最低でも1億6000万円までは非課税ということです。

相続税の配偶者控除なので生命保険には限らないのですが、生命保険だと2つの非課税枠が活用できるのでメリットが大きいです。

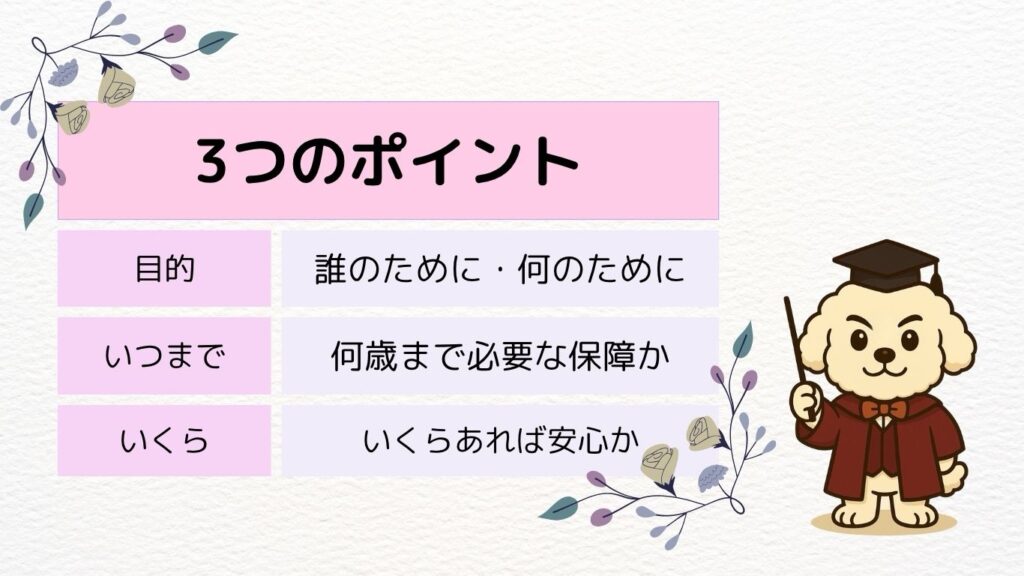

死亡保険での備え方

「目的・期間・金額」で必要な保障を整理しよう

では実際にどのようにして死亡保険で備えたらいいのでしょうか?

「我が家は嫁が若く生活費もまだまだ必要なので、1億くらいあったら足りるの?足りない?!」など悩むと思います。

ここで大事なのは保険を検討する上での「3つのポイント」を考えることです。

- 目的:誰に 何のために

- いつまで:その保障は何歳まで必要なのか?

- いくら:その保障はいくらあれば安心できるか?

必要な保障 具体例1 葬儀費用

では、3つのポイントを押さえつつ、事例を見ていきましょう!

例えばパートナーの葬儀費用やその後の法事費用について備えたい場合です。

- 目的:家族葬で行うパートナーの葬儀関連費用

- いつまで:万一があるときまでなので一生涯

- いくら:200万円から300万円ぐらい

※(終活関連事業を営む鎌倉新書が行っている「第5回お葬式に関する全国調査」によると、葬儀にかかる費用の平均総額は約111万円(お布施は除く)となっています。

この事例だと、保険金額200~300万円の終身保険を1つもつと亡くなったときの費用のために資金が準備できます。このお金は誰でも必要になる支出なので共働きでも準備しておくと安心です。

必要な保障 具体例2 現役世代の夫が亡くなった場合の生活費」

- 目的:夫が亡くなった場合、妻が定年まで安心して生活できるようにするため

- いつまで:現在40歳の妻が65歳まで→25年間

- いくら:月15万円×12か月×25年間→総額4500万

月々必要な生活資金は家庭によって異なると思いますが15万円で概算しています。また遺族基礎年金は子供がない妻はもらえないことがほとんどで、共働きの会社員だと遺族厚生年金のみが支給対象となるケースが多いです。公的保障の部分も実際には考慮して準備すると無駄なく備えられます。

このようなケースでは、毎月15万円が65歳まで受け取れる収入保障保険がぴったりです。

たとえばケース1と2必要保障額を合算すると4800万円。一番長い期間の終身保険で持ってしまうと保険料が高額になってしまいます。目的ごとに保険をわけていくことで効率よく保険に加入することができますよ。

保険商品の選び方のヒント

さて、次にどこの会社の保険を選べばいいかわからないという方に、選び方のヒントです!

支払い要件は「死亡」または「高度障害保障」

死亡保険の支払い要件は、「死亡する」こともしくは「高度障害状態になること」の2つが一般的です。最近では高度障害保障を外して形を少し変えた商品も出ていますが、よほど明確な理由がない場合には高度障害保障がついているものを選びましょう。

保険会社を選ぶ時のポイント

一番保険料が安い保険会社を選んで正解!

同じ保障期間、同じ保険金額で一番安い保険料の会社にしましょう。死亡保険は支払い要件が「死亡すること(高度障害状態になること)」ととてもシンプルで各社間の差が全くありません。

ですので、安さで選んで大丈夫です。

保険料免除を付ける場合は免除要件をチェック!

保険料免除とは、その要件にヒットした場合、以後の保険料を払わずともその保険契約が有効になる特約です。

〇歳まで。など保険料を払う期間が決まったものには保険料免除はなくてもいいかもです。終身の場合は免除をつけてもよいでしょう。保険料免除をつけると保険料はその分高くなります。

また保険料免除の該当要件ですが、一般的には「がん診断されたら」「心疾患(心筋梗塞など)もしくは脳血管疾患(脳梗塞など)で所定の日数入院か手術をしたら対象となります。ただし保険会社によって細かい要件が異なります。例えば「がん」は悪性がんのみ対象か上皮内癌も対象とするのか?などです。

ご自身がどこまであれば安心なのか?欲しい死亡保険金額に対して保険料はどこまで払えるかの兼ね合いで決めていいと思います。

「考えなきゃいけないことはわかった。でもなんだか切り出しにくいぞ」って思ったあなた。おかしくないですよ!

次に「私はこんな感じだよ」というのをお伝えしたいと思います。

我が家の場合

正直こういう話ってちょっと「終活」っぽくって、夫婦でも話しづらかったりしますよね。

自分がパートナーへの思いを形にするぞ!というときは相手には話しやすいものです。でも、どちらかというと自分が遺された時の心配のほうが大きくないですか?それなのにパートナーに「私のこと思って死亡保険ちゃんとかけといて!」なんて言いにくくないですか?

私は言いにくいです!

我が家は、死亡保険について少しずつ話すようになったのは結婚したタイミングでした。

私のほうは事務員に転職したので収入もそこまで多くなく、もしものときに相手の生活を大きく左右するというわけではありません。

でも逆の立場になったとき・・・相手に何かあった場合は、暮らしや気持ちの面でも備えが必要だなと感じています。

実は我が家は、家族構成や背景を考えると、相続のことにも少し配慮が必要な状況です。

細かい事情は省きますが「誰が受け取るのか」「どう分けられるのか」を意識する必要があり、死亡保険の契約でも「名前の付ける」ことができる「保険金の受取人の設定」という機能が思っている以上に大事だと気づかされました。

私からはなかなか言い出しにくい面もありましたが、主人も保険の仕事をしているので入籍をきっかけに向こうから話を切り出してくれました。

「まだまだ準備の入り口」ですが、二人の生活や気持ちを大事にしながら、少しずつ決めていこうというのが今の私たちのスタンスです。

いつ何があるかわからないし、準備がはたして万一にの時までに間に合うかはわかりません。でも、お互いの思いを、保険を通じて話しておくということが、お互いへの思いやりにつながるのかなと思っています。

まとめ

「子供がいないから死亡保険はいらない?」そう思っている方も多いかと思います。でも実際は、遺された相手の負担を減らすために死亡保険で備えておけることってたくさんあります。

ふたり暮らしだからこそ押さえておきたい3つの視点をまとめます。

- 片方の収入で生活が成り立つか?

- 相続対策はできているか?

- パートナーがひとりぼっちになることを想像できているか?

収入が減るだけではなく、気持ちの整理もつかない中で、たった一人でパートナーの親族もやりとりするなど、手続きや費用が重なると、精神的・金銭的に大きな負担になります。そんなときに死亡保険金が誰にも制限されず「とりあえずのお金」としてすぐに使える安心感は、想像以上に大きな支えとなります。

大きな悲しみの中、せめて金銭的なことまで頭を悩ませなくて済むように、準備してあげるのも愛情だと私は思います。

死亡保険というとなんとなく重たい話でもっと先の話に感じてしまいますが、誰でも最後は迎えることであり、一人一人の思い、環境、二人の関係性などによって、必要保障額や保険の形も変わってきます。だからこそ一度ふたりでちゃんと向き合って、方向性だけでも確認しあえたらいいなと思います。

一般のご家庭ではなかなか死亡保険の話や相続の話ってきっかけがなければ唐突で、さもすれば「資産を狙っている」ともとられかねないようなセンシティブな話で切り出しにくいと思います。

是非、このブログを何気にパートナーと一緒にシェアしていただいて、今回の記事をパートナーに読んでもらってください!そして話し合うきっかけにしてみてくださいね。

おふたりの思いをつないで、素敵なライフプランのお手伝いがちょこっとでもできたらとっても幸いです。

インスタグラムでは保険のことだけではなくゴルフの日常も発信中です!ぜひ覗いてみてください🎵