二人暮らしで共働きをしている私たち夫婦。いまはまだ元気に暮らしているけれど、ふとした瞬間に「もしどちらかが介護が必要になったらどうなるんだろう?」と考えることがあります。

今日はそんな“介護”について、共働き夫婦の視点から備えについてお話しますね。

介護って突然やってくる?要介護状態って何?

要介護は「老後の話」だけじゃない

「介護=高齢になってからのこと」と思われがちですが実は年齢に関係なく、介護が必要になるケースは少なくありません。

例えば想像してみてください。脳梗塞になって、一命は取り留めたけれど、後遺症により半身不随が残ってしまった。もしくは仕事中に事故が起きて大きなケガをしたためにリハビリを経て完全に完治するまでに、数年車いすの生活を強いられた。

このように突然の病気や事故によって若くして“要介護状態”になるリスクもあるんです。

特に共働き夫婦の場合、どちらかが要介護になれば生活や働き方にも大きな影響を与えてしまいますよね。

万一、ご主人が脳梗塞になって、治療とリハビリの間働けなくなったとしたら、その間収入は半分以上減ってしまいますよね。また介護のために、奥様がお仕事を時短に変えるとなると奥様の収入も減ってしまいます。しかし一方で介護のための費用は増える。要は収入と支出のバランスが大きく崩れるのです。

介護リスクに年齢は関係ないのです。たしかに確率では高齢者より低いかもしれませんが、実は現役世代のほうがダメージは大きいのです。

要介護状態ってどういうこと?

定義と基準

では要介護状態ってどういうものなのでしょうか?要介護状態とは日常生活において「食事・排泄・入浴・移動・着替え」など、基本的な生活動作に支援が必要な状態のことをいいます。

この状態を正式に判定するのが公的保険制度の「要介護認定」です。

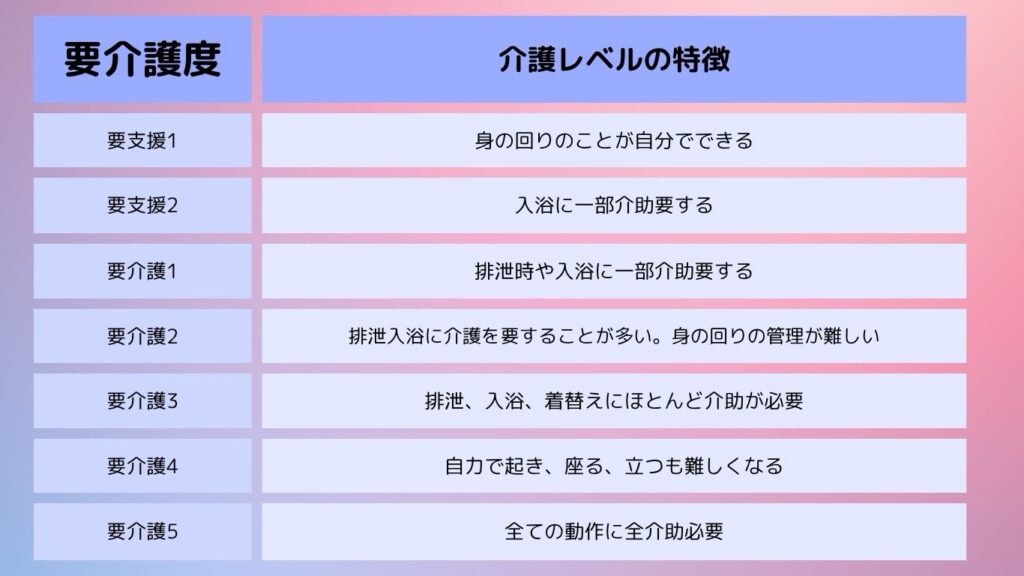

要支援・要介護とは、日常生活の中でどの程度の介護(介助)を必要とするのか、介護の度合いをあらわす指標です。 要介護度の判定は、厚生労働省が基準を定める、「要介護認定基準時間(介護にかかる時間)」をベースに7段階に区分され、それに「自立」を合わせて合計8段階に分けられます。

公的介護保険制度が使えるのは40歳から

ここからは公的介護保険制度についてご紹介しますね。

日本では、40歳以上になると自動的に「公的介護保険」に加入することになります。

介護になった際には次のフローを経て要介護認定を受けます。

- 市区町村の窓口で相談する

- 必要な書類を提出する

- 要介護認定調査が行われる

- 一次判定・二次判定が実施される

- 要介護認定の判定結果が届く

- ケアプランを作成する

- 介護保険サービスの利用を開始する

要介護の認定結果は、原則30日以内に自宅に送られてきます。要介護の認定には介護の度合いに応じで7段階(自立を含むと8段階)に分類されます。

要介護1から5:日常生活における基本的な動作の全部または一部において、継続して介護が必要だと見込まれる状態です。

要支援1・2:日常生活において基本的な動作は自分で行えるが、歩行や買い物などで少しのサポートが必要な状態

要介護認定を受けたときには以下のような介護サービスを1から3割の自己負担で利用できるようになります。

- ホームヘルパー

- デイサービス

- ショートステイ

- 福祉用具の貸与

- 特別養護老人ホームなど

介護保険でどれくらい費用がカバーされるの?

公的介護保険は保険という名前ですがお金がもらえるわけではありません。

利用費の自己負担を軽減するためのものなんです。

ただし全額が保障されるわけではなく、利用限度額を超えた部分は自己負担となります。さらにこの制度の対象外で介護には必要な費用に関しては全額自己負担となります。

この1割から3割の自己負担ってどのくらい日常の介護をカバーできるのでしょうか?要介護3のかたの利用限度額内のケアプランを見てみます。

訪問介護を月に24回、訪問看護を月8回、通所リハビリが月12回で、利用額の総額は237,280円。これの1割自己負担(所得による)で23,728円。です。

見ていただくと毎日なにかの介護サービスを利用していますが空白の時間が結構ありますよね。

この間一人になってしまうので、お体の状態によっては、家族のだれかが一緒についていないといけないということになります。これが二人暮らしであれば、パートナーはフルタイムで仕事にはなかなか出かけにくいことがわかると思います。

介護にかかる費用の目安は?

では次に、介護になったらいくらくらいお金がかかるのでしょうか?まずは先立って、「介護状態って何年くらい続くのか?」を見ていきます。

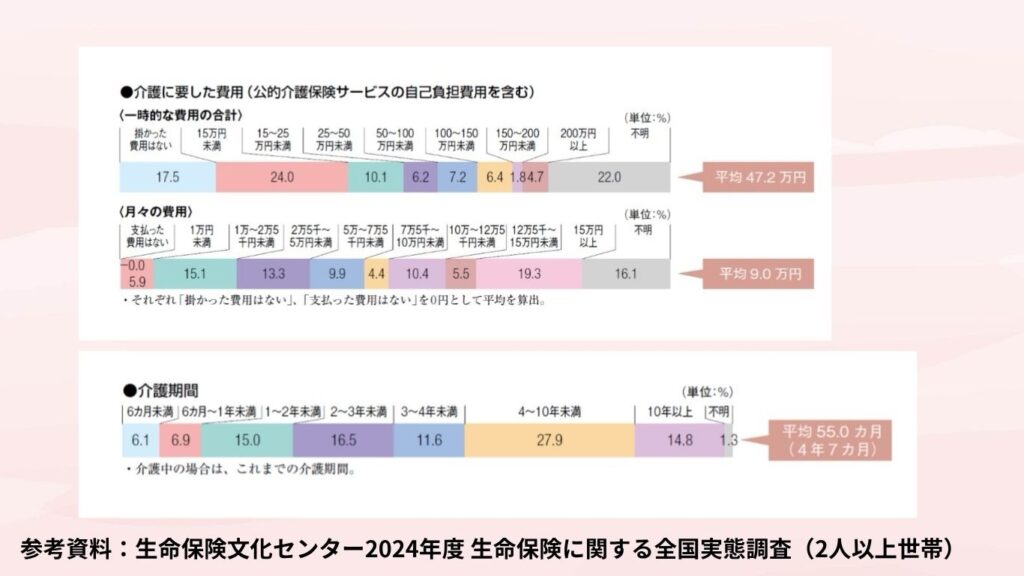

生命保険文化センターのデータによると、平均の介護期間は“4年7ヶ月”です。ただ、原因や年齢によって期間は異なり、長い方だと10年以上続く方もいます。

まさに終わりが見えないですね。

介護に要した費用ですが、生命保険文化センターによると住宅改造や介護用ベッドの購入費など一時的な費用の合計は平均47.2万円、月々の費用が平均9万円となっています。(公的介護保険サービスの自己負担費用を含む)

介護を行った場所別に介護費用(月額)をみると、在宅では平均5.3万円、施設では平均13.8万円となっています。

ここから介護にかかる総額の目安を算出すると、

(月9万円×12か月×4年7か月)+47.2万円=5,422,000円

これが中央値になります。もちろん人によっては施設介護をうけたり、介護期間が長くなったりするので500万円から1000万円ほどはかかるという想定ができますね。

普段の生活にプラスアルファでこの費用が掛かると考えたら結構負荷が大きいですよね。

民間の介護保険とは?公的保険では足りない部分をどう補う?

公的介護保険制度についてここまでご紹介しました。公的介護保険制度はあくまで「サービスを安く受けることができる制度」であることがおわかりいただけたかと思います。ではその費用自体はどうやって捻出すればいいのか?

やはり一番は保険で備えるのがいいかと思います。

ここからは民間の介護保険についてご紹介します。

民間介護保険の基本は「一時金タイプ」と「年金タイプ」

民間の介護保険には受け取り方に大きく分けて以下のタイプがあります。

- 一時金タイプ:要介護状態になった際にまとまったお金(例:100万円を一度だけ受け取れる)

- 年金タイプ:要介護状態が続く間毎月決まった金額(例:5万円など)を受け取れる。

どちらが良いか?は、介護が一時的か長期的か、また家計やライフスタイルにもよります。要介護状態が数年単位で続くケースは少なくありません。公的介護保険では限度額があるため継続的な費用(介護施設代・家事代行・交通費など)は自己負担となります。そうした長期の介護費用に備えるには、年金タイプの民間介護保険が有効です。毎月一定額受け取れることで経済的な安心感がぐっと高まります。

民間介護保険の最近のトレンド

また通常の保険同様に

- 掛け捨てタイプ

- 貯蓄タイプ

があります。掛け捨てのほうが保険料は安く、大きな保険金を準備しやすいです。一方、貯蓄タイプは「介護は不安だけどなるかわからない」と悩んでいる方にお勧めです。

最近人気の貯蓄タイプのものは変額保険です。変額でお金を増やしながら介護になったら保険金として受け取れます。

もしくは一時払保険で、払い込んだ保険料の数倍の介護保険が準備でき、かつ払った保険料にも利率がついて増えていくというタイプです。

ちなみに、現在各保険会社が一番注目しているは「介護保障」です。本当、今!まさに!一番狙っているカテゴリーだろうなというところです。ですのでこれからいろんな保険に「介護保障付き」というのが登場すると思います。

ご自身の資産状況やどんな介護を受けたいか?そしてどんなキャッシュフローが必要か?に合わせて検討してみてください。

民間の介護保険は加入のハードルに注意

民間の介護保険は、公的制度と違い「誰でも加入できるわけではない」点が注意ポイントです。

- 健康状態による査定

- 年齢制限(原則40歳以上からで70歳未満くらいまで)

といった条件があるので、「まだ元気なうちに」検討・加入することが重要です。健康診断で要再検査が並び始める前に、ぜひ検討しましょう!

介護は”突然“だからこそ、早めの備えが大切

介護というと、まだ先のことに感じられるかもしれませんが、実際には突然やってくるもの。そして、必要な支援の度合いによって生活は大きくかわります。

40代から公的介護保険制度に加入するとは言っても、利用できるのは16種類の特定疾病を原因とした場合のみ。役職も重くなって一番収入も高い時期に、収入が途絶え、国からのサポートも手薄・・・というのはあまりにもダメージが大きいですよね。

今からでも他人事ではなく、「もしもの時に何がうけられるのか」を知っておくことは、自分とパートナーを守る第一歩です。

特に「二人暮らし」や「子供がいない夫婦」など、将来のサポートが限られる家庭では早めの検討がカギになります。

共働きで子どもがいない夫婦に訪れる“介護リスク”とその備え

パートナーが要介護に…その時生活スタイルはどう変わる?

介護は高齢期だけの話ではなく、ある日突然やってくる現実的なリスクです。

パートナーが要介護状態になった場合、次のような選択を迫られることがあります。

- 自宅で介護する→仕事と両立できる?体力的にもつ?

- 施設で介護する→費用は準備できてる?

つまり、介護が始まると働き方・お金・生活ペースすべてが変わる可能性があるのです。共働き夫婦にとって、「時間」と「お金」の両方をどう確保するかがカギになります。

「ふたり暮らし」だからこそ、自分たちで備える

二人暮らしは、”親は高齢、兄弟姉妹は遠方、子供はいない。そうなったら一緒に介護を助けてくれる家族が身近にいない環境”が多いです。

いざというときに、身内に頼るということができないので、どのように介護するのがベストなのか?などの選択も一人でしなければなりません。重要な決定はすべて一人でやらないといけないという重圧があります。

だからこそ、パートナーとしっかり話あい、できる準備を早くしておくのがよいです。

- 公的介護保険制度や国のサポートについてはどこに聞きにいけば教えてもらえるのか?

- どんな介護をお互い受けたいと思っているのか。

- 介護費用の備えはどこにあって、それはパートナーも自由に介護のために使えるのか?

- 万一の場合の生活費はどうするのか?

など。お互いの意思確認とお金の準備がとても大事になってきます。

私の場合

私にとって介護はとても重要な問題です。

私は30代中ごろに「ずっと独身かな」と思ったあたりから介護が気になってしかたありませんでした。そのころちょうど、お客様向けに「介護セミナー」をよくやっていたせいもあったかもしれません。

どうしてわたしがそんなに独身と介護を深く結びつけていたかというと、時は高校時代にさかのぼります。

私のおじさんが脳梗塞で倒れました。おじさんは独身で一人暮らしでした。一命は取り留めたものの後遺症で話すことができず体も思うように動かせず一人では生活できなくなりました。当時は公的介護保険制度ができる前で、どちらかというと在宅で家族全員で介護をするのが普通な時代でした。そんなこともあり、入れる施設が見つからないおじさんは病院を転々としていました。というのも病院は治療のために入院するので症状が固定してしまうとその病院にいられなくなり、次の病院を探して転院というのが続きました。

一度私もおじさんのお見舞についていきましたが、おじさんは「連れて帰って」という目くばせや身振り手振りを言葉にならない声で繰り返しました。しかし、母も叔母も大人たちはみんなそれに気づかないフリをするんです。目をそらしたり、話を違う話に逸らしたり。子供ながらに、それを見ているのがとてもつらかったのを覚えています。「連れて帰って介護してあげたらいいのに」そう思いました。

この話をのちのち母とした際に、母は「あの時連れて帰って欲しかったのは気づいていたよ。でも、連れて帰れないから気づかないフリをするしかなかったんや」と。

「子供(私)もいて家族4人でも生活は大変やのに、おじさんの介護がはじまったらどうなる?心痛いけどうちではどうにもできへんかったんやで」と。

その代わりに、父も母もこまめに病院に会いに行っていたのかもしれません。おじさんは、それから数年後病院で体調を崩して亡くなりました。

もしあのとき公的介護保険制度が整備されていて、特養に入ることができたら。もしあの時、脳梗塞や介護になったときに多額に保険金がもらえていたら、もっと違う選択肢があったかも。と無理なことを想像してしまいます。

当時、脳梗塞などでももらえるお金は1回ぽっきり、100万円とか300万円とか。介護の保障など世にあまりなく、死亡保険が主流で、おじさんは死亡保険はしっかりかけていたのを覚えています。

あれから20数年。私は今結婚して旦那がいますが、姉は遠方に住んでて9歳も年の差があるので、いざ老齢介護!というときには旦那にみてもらうか独りぼっちかのどちらかなんですよね。だから当時のおじさんの姿が自分に重なってしまいます。

でも、今のわたしにできることは少しでも介護の費用を準備することだけ。あとは旦那に迷惑をかけないようにしたいなと思っています。もし独りぼっちになったら旦那の死亡保険金で老人ホームに入りたいな・・・なんて。

その前に私の両親の介護がやってきそうなんですが・・・二人には少しの貯金しかないのでどうしようかと頭を悩ませているところです。

どうしても保険で準備すると保険料というお金がかかるのでなかなかすぐにスムーズには準備が進まないですよね。ですので、できればすでに親御さんを介護している会社の先輩とかまわりの人に話を聞くことから始めてみてください。知識を習得すること。介護はこれが一番使える武器になります!これはまたの機会にお話ししたいなと思います。

まとめ

介護の備えって、保険で準備できるタイミングが限られています。加入できるのはだいたい40歳から。利用しそうなのは70歳以降。なので50代60代あたりで保険料がバカ高くなってきます。必要な保障なのにすごく入るタイミングが難しい保障でもあります。だからこそ思い立った時に、あえて介護保障のない貯蓄系死亡保険で「介護保障専用のお金」を準備しておくのも一つの手段です。

- 介護専用の資金を準備する(お金の色分け)

- 介護の時に少しでも多くお金をもらえるように備える(保険や運用)

この2つのポイントから始めると年齢に関係なく介護への備えを始めることができます。

ふたり暮らしの家庭の中で、起きてしまえば一番ダメージの大きい「介護」、そして高齢になったら切っても切り離せない「介護」の問題。しっかりお互いの希望を話し合って、少しでも負担を軽くできるように準備しておきたいですよね。

また介護については今後深堀もしていけたらと思っています。

インスタグラムもフォローして待っていてくださいね!→instagram