がんは特別な病気じゃない。40代から“備える人”が増えています

40代で「要精密検査」になるなんて思ってなかった

「まだ自分には関係ない」私もそう思っていました。がん家系でもないし、いままで大きな病気をしたことがなかったから。と、保険の仕事をしながらも、どこか他人事のように感じていたのが本音です。

でもある年、人間ドックで乳房エコーで「要精密検査」という結果をもらいました。

もらったときはあまり深く考えていませんでしたが、しばらくしてすごく不安になったのを覚えています。その後1,2年してから始めて再検査にいきました。

結果は「乳腺繊維線種」。ほっとしたのを覚えています。

それからさらに数年、今の旦那と付き合って健康管理を徹底するようになってからさらなる不安がやってきました。「あれから病院いってないなあ」。

久しぶりに病院にいくと先生医からは「針生検しよう!」と言われました。そのまま針を刺され検査となりました。さらには反対側の胸も検査が必要とのことで、予約をしてかえりました。

急な展開にかなり怖くなりましたよ。旦那とはいまから人生を新しく歩いていくのに私が病気になったら申し訳ない。一人残してしまうことになったらどうしよう。

そういう意味では、一人で生きていた時より二人で生きてから私は心がすごく弱くなったように感じました。

結果はすべて良性。二人で安堵したのを覚えています。

あれから毎年欠かさず経過観察のため健診に行っています。それ以来、がんは本当に身近なリスクだと実感するようになりました。そして、「備えることは健康な今しかできない」と気づきました。

がんは2人に1人がなる時代。40代からリスクは一気に高まる。

日本人の「2人に1人ががんになる時代」これはもう、ご存じの方も多いかもしれません。国立がん研究センターのデータでは乳がんや子宮頸がんは40代から50代の罹患率が高いことがわかっています。つまり私たち世代がちょうど“がんの入り口”にたっているということ。

さらに定期健診の受診率は世界的に最下位と低く、「気づいたときには進行していた」というケースが少なくありません。だからこそ「何かあったときどうするか?」は元気な今のうちに考えておきたいですね。

子供がいない暮らしだからこそ自分たちのことはしっかり考えたい

熟年再婚で、子供がいない我が家。だからこそ私たちにとって一番大事なのは「私たちが元気で仲良く楽しくいられること」です。もし私ががんになったら、夫に心配も負担もかけてしまう。もちろんどうやっても避けられないときもあるのが病気なので、せめて経済的な面は準備しておくことで積極的な治療やQOLの向上に力を入れられるかなと思っています。

一人の時は「がんになったら治療はしない。」と決めていたはずなのに、二人になってもっと長く生きたいって思うようになって保険への考え方が変わりました。がんになったら一気にたくさんのお金をもらうより、しっかり治療していけるように、「長期でお金がもらえるのか?どんな治療への備えがいるのか?」自分たちの生活を守るための手段として見直しをしようと思いました。

がんになると医療費だけじゃない負担が押し寄せてくる

がんの治療費はどのくらいかかる?

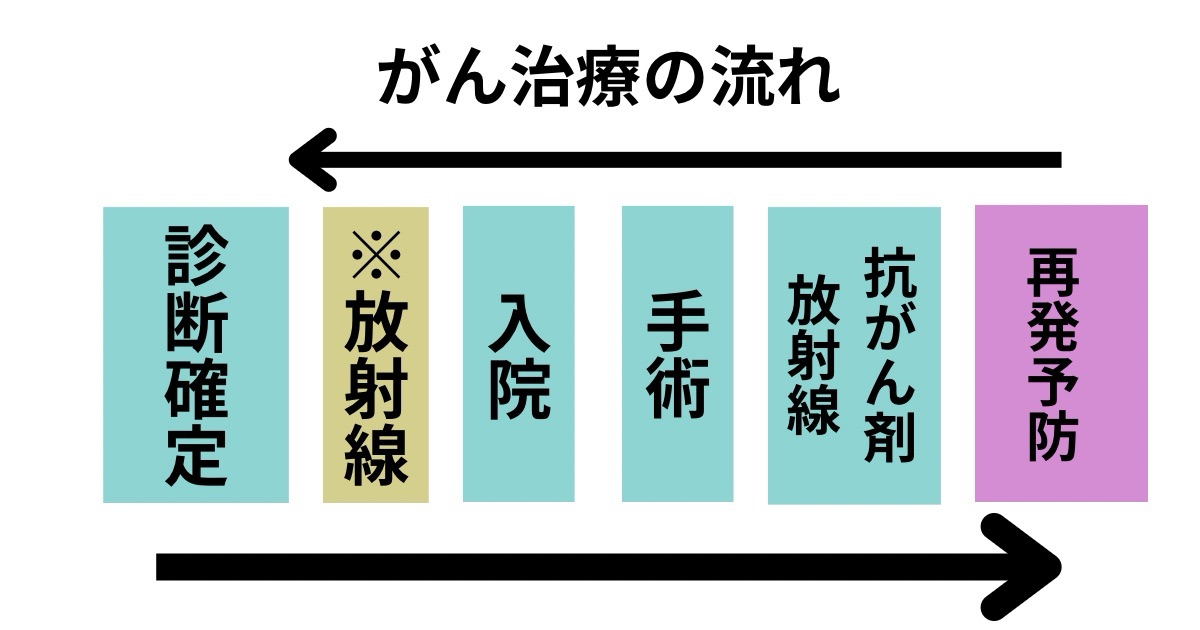

がん治療の流れ

がんの治療費がどれくらいかかるかを考えるにはまず「どんな治療をするのか?」を知ることが必要です。大まかな流れはこうです。

検査で”がん”だとわかる→主要切除のための入院・手術→残っているがん細胞や全身転移しているかもしれないがん細胞を殺すための抗がん剤治療→がん細胞がなくなれば再発予防のための抗がん剤やホルモン剤治療。となります。もちろん部位や進行度合いによって流れはことなりますが、現在は手術・放射線・抗がん剤・免疫抑制剤(ホルモン剤)が4大標準治療となっています。

がん治療にかかる費用

治療を踏まえていくらかかるのかですが、これについて以前私のブログ「医療保険って本当に必要?共働き夫婦が考えておきたい“備えの形”」の中で事例紹介しているので再度そちらで計算してみますね。

・乳がんで7日入院し手術、その後抗がん剤治療1か月1クールで6クールする場合

1日あたり入院の平均自己負担費用は20,700円です。

20,700円×7日間=144,900円

手術は年収500万円であれば自己負担の上限は8万円。

つぎに抗がん剤ですが、毎月薬剤代が自己負担限度額を超えたとします。高額療養費は最初の3か月間は年収500万円だと自己負担が約8万円ですが4か月目からは約4万円に引き下げられます。

半年間治療したとすると(8万円×3か月)+(4万円×3か月)=36万円の自己負担額。

ここまでで約58万円。

これだけではありません、抗がん剤では髪が抜けてしまうので医療用ウィッグを購入する方も多いです。こちらは本当に値段がピンキリ。セミオーダーで10万円くらいします。(各市町村に医療用ウィッグ助成金があります。)フルオーダーだと20万~高いものだともっとします。さらに治療により手足がむくんだり、注射のあとで手が腫れたり跡が見えたりを隠すために服を買いなおしたり。身の回りのものにもお金がかかってきます。総額で100万円近くはかかります。さらに抗がん剤が効かなければこのクールを繰り返すことになります。かなりの負担ですよね。

医療費より怖いのは「働けなくなること」

がんは、治療が長期におよぶことが多く、治療と並行して働くのは難しくなるケースが多いです。入院だけではなく、通院治療や抗がん剤の副作用による休職など、収入減少と支出増加のダブルパンチが家計に直撃します。さらに家事も難しくなり支出は多くなりがちです。勤務先などによっては「会社を辞めることになった」「時短勤務で収入が激減した」など生活全体の見直しが必要になってくる場合も多いです。

自由診療を選ぶと、さらに費用が膨らむ

ここまでは治療が公的医療保険対象の標準治療でお話してきましたが、これらに効果が見られなかった場合「自由診療」も視野に入れることになります。自由診療は保険適用外なのでその全額を自己負担しなければなりません。国内未承認の薬剤をつかったり、陽子線治療や重粒子線治療という放射線治療でいまだ保険適用外の部位もあります。また先進医療といわれる治療も公的医療保険制度の対象外です。これらの治療は高額なものは数千万円になったりするほどです。しかし、最先端の技術や薬であるので望みをかけて使用してみたいと思うのが人の心理ではないでしょうか。

「生きるためにはできることを納得いくまで試したい!」

そのためにはお金が必要になってくるというのが現実です。

がん保険は「もしも」に備える保険。医療保険との違いもチェック

医療保険とがん保険の違いとは?

医療保険は、入院や手術に対して日額や手術の給付金を払うものです。病気だけではなくケガも対象になり、さまざまな特約をつけることでがんや生活習慣病、女性疾病などをカバーすることもできる「オールマイティ」な保険です。

一方でがん保険は、医療保険と同様ではありますが「がん」だけを対象にしている特化型。ですので最新の治療方法に合わせて、がん保険も形や保障内容を変えてきています。たとえば従来は主契約は入院手術だったのですが、現在では「がん診断一時金」や「抗がん剤治療」が主契約となっています。

1つの保険で全般持ちたいときは医療保険。がん保険については「時代もかわれば治療も変わるのでそのときに見直しも考えたい!」という方は医療とがんは別に備えるのがよいと思います。

がん保険にはどんなタイプがある?

がん保険にはどんな給付金があるのでしょうか。

がん診断給付金

初回はがんと診断されたら50万や100万円いうお金が一括で支払われるものです。がんになったばかりの時の検査費用や入院費用等、用途を問わず充てることができます。2回目以降は1年経過後にがん治療をしていれば出るものが一般的。ただしがんの治療でも治療内容が限定されているものが多いので注意。できれば「がんの治療なんでも」という会社もしくは「がん細胞があれば治療問わず出る」という会社がおすすめ。また最近では支払いが多くなりすぎて「ホルモン剤治療のみ」だと支払われない保険会社も増えてきた。払われる保険会社を選ぶか、後述の抗がん剤治療給付金でカバーしたほうがいいですね。

抗がん剤治療給付金

毎月5万円や10万円が抗がん剤やホルモン剤を処方されている限り受け取れる保障。基本的には処方してもらった月分しか出ないが、3,4か月まとめてお薬をもらったらその分まとめて支払いされる会社もあります。自由診療の抗がん剤だと給付金が2倍になるものが最近のスタンダードだがそれだけでは足りないのでおまけ程度に思っていてよいと思います。

がん治療給付金

抗がん剤治療給付金の支払い範囲を広げて放射線治療なども含めたもので、抗がん剤治療給付金同様に毎月5万円や10万円が受け取れる。放射線に関しては医療保険の手術の給付金からも支払われるが60日に1回限度というものが一般的で金額も入院日額の5倍。2か月で10万円もらおうと思うと日額2万円にしないといけないという無駄が発生するのでこの特約でカバーするのはありですね。

これらのうちメインの保障を何にするか決めて、それに特約という形でオプションを付けていくものが今のスタンダードです。

がんになったらどんな治療をしたいか?で決める

がん保険は「どの保険が一番いい?」というのもあるのですが、一番は「自分ががんになったらどんな治療を受けたいのか?」が一番大事です。

- 公的健康保険対象の標準治療しか受けないのか

- 自由診療も視野に入れ効果があるのであればどんなことも試したいのか

この2つがまずはキーポイントです。

自分や家族の価値観に合った設計をすることで、もしものときに”保険が本当に役に立つ“と実感できます。

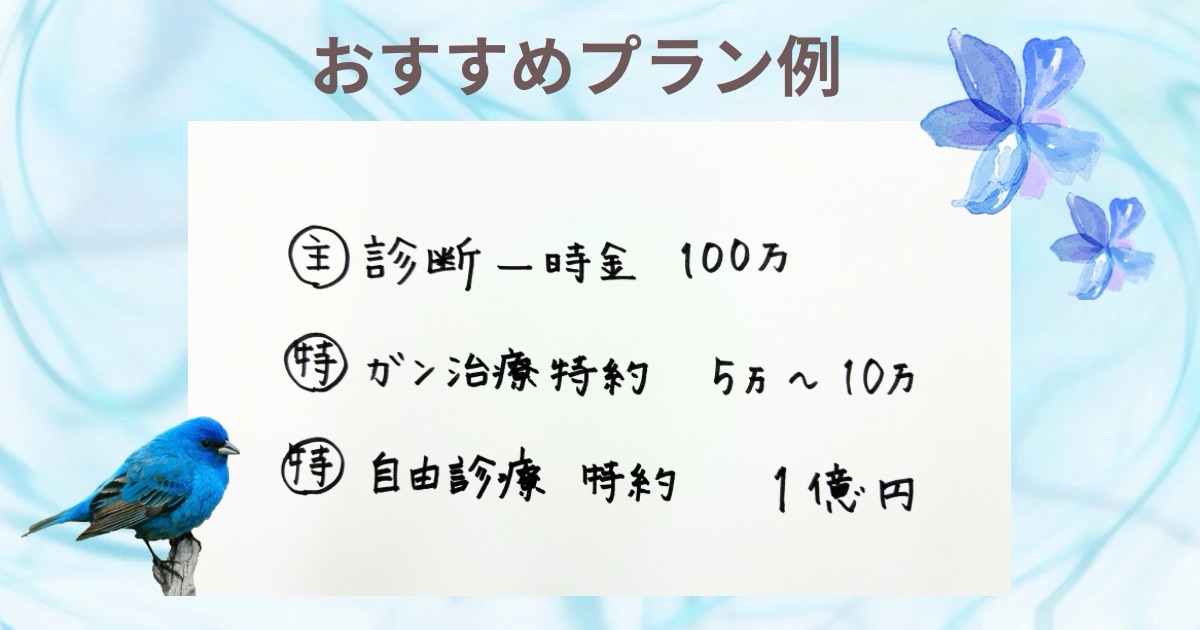

40代ふたり暮らし夫婦の私がおすすめするプラン例

私がおすすめするがん保険の一般的なモデルプランをご紹介します。

診断一時金:100万円(1年に1回以上支払いされるもの)ホルモン剤のみの治療は対象外でもOK

がん治療特約:5万円から10万円。抗がん剤・ホルモン剤・放射線治療の保障があるもの。健保対象の治療用なので高額療養費を差し引いた自己負担分をカバーできたらOK

自由診療特約:自由診療も視野に入れる人は付帯。現在は4社しかこの特約がある会社はない。自由診療(遺伝子パネル検査除く)を受けた場合、最高額1億円まで治療費が給付されるものや、自由診療抗がん剤のみ対象としている会社がある。

女性特有のがんで私も気にしている乳がんでは特に、手術や抗がん剤のあとに再発予防のホルモン剤治療は10年ほどつづくこともあります。そのときに耐えれるように抗がん剤特約は持っておいた方がよいと思います。(ホルモン剤治療のも保険金がもらえるものに入ること)

男性の場合は、早く職場に復帰するために、効率よく積極治療される方が多いので診断給付金と自由診療が特に重要です。また家計の大半を男性が担っている場合は、「がん収入保障特約」というもののように、がんと診断されたら満期までの間生きている限り毎月10万円というようにお金がもらえるというのもあります。こういった特約や就業不能保障などで保障をもっておくのも大事ですね。

私が“今”がん保険を見直した理由。

正直数年前までは、私は、独身だし、がんになっても「治療しない」と決めていたので、がん保険は診断給付金を最初にある程度もらえればいいと思っていました。それなりに医療保険と3大疾病を満遍なくカバーできるように保険に入っていました。いや、もしかしたらあまり真剣にがんについて考えてなかったのかもしれません。

でも、自分が人間ドックで指摘を受け、胸に爆弾を抱えたような状態になってから、気持ちはガラッと変わりました。いつも「乳がん」になっていないかという不安と隣り合わせだし、経過観察に行くときには、所見が変わっていないか、数が増えていないかなど、どきどきしながら受診してます。

実際に、わたしのまわりにも乳がんに罹患した方が何人かいます。もちろん完治・寛かいされたかたもいれば亡くなられた方もいます。そうした方たちの闘病生活の話を聞いて、「自分の保険って今の時代にあっていないし、これだけじゃ足りない!」って気づきました。

指摘を受けたあとですので、入れる保険を探すのもなかなか難しい。しかも最初に加入した時からは年齢もあがっているので値段も高い。と見直すのはとても苦労しました。

あれこれ模索した結果、私はいままで入っていた保険を一部生かしつつ、新しい保険で足りないところをおぎないましたよ。私の治療がもし必要になったときに、旦那に絶対心配はかけてしまうけど、迷惑までかけたくない。それを少しでもカバーできるように見直ししました。

がんの備えは若いからって“まだ大丈夫“ではないんです。

それはいつやってくる不安かわかりません。そして、人間ドックで何かの指摘をうけたあたりから保険って入りにくくなります。体は悪くないし、病気の診断もされていない。けれど選べる保険は一気に減っていきます。あと送りにすることで、「がんの発見が遅れて、がん保険にも入れない」なんてこともあり得るんです。

自分たちの生活を守るための保険。それを自分たちの納得いくもので準備するためには先送りにせず“今”一度見直してみてくださいね。

そしてなにより健診は必ず行きましょう!!!

まとめ

ここまで私の経験談とがん保険についてお話してきました。がんに関してはもっともっと語りたいことがいっぱいなので次回以降さらに実際の治療内容や最新治療、個別部位についてなど詳しく書きたいなと思っています。

昔のがん保険って、がんになったら1000万円。とか大きな金額を1回だけ払うものが多かったですが現在は、まとまったお金だけではなく繰り返しもらえるようになりました。また通院保障を充実したり、自由診療への備えがあったり、がん治療の変化とともにがん保険も変容しています。

どんなものを準備すれば今の治療実態にあっているのかってなかなか把握するの難しいですよね。ですのでこのブログででいる限りみなさんがプランを考えやすいように情報提供していきたいなって思っています。

「自分に合ったがん保険を選びたい」というかたのヒントになれば嬉しいです。

インスタグラムでもはがんの話やそのほか保険について、そしてゴルフの日常も語っていますので

よかったらみてください。フォローもよろしくお願いします!→instagram

コメント